ניתוח מגמות הריבית הקבועה הלא צמודה בישראל

כשלוקחים משכנתה, ישנם שני סוגים עיקריים של ריבית שאפשר לבחור מהם: ריבית קבועה צמודה לריבית הפריים או ריבית שאינה צמודה. "הבחירה בסוג הריבית עשויה להשפיע מאוד על העלות הכוללת של המשכנתה על פני שנים רבות. לכן חשוב להבין את היתרונות והחסרונות של כל אפשרות", אומר מאיר וידר, מנכ"ל וידר משכנתות.

הריבית הקבועה שאינה צמודה היא אחד הפרמטרים החשובים ביותר בשוק המשכנתות בישראל. היא משפיעה ישירות על גובה ההחזר החודשי של הלווים. ריבית זו נקבעת על ידי הבנקים, אך מושפעת גם מהמגמות הכלכליות ומהריבית הכללית שקובע בנק ישראל.

להלן ננתח את המגמות האחרונות בריבית זו, תוך הסתמכות על הנתונים ההיסטוריים שמפרסם בנק ישראל.

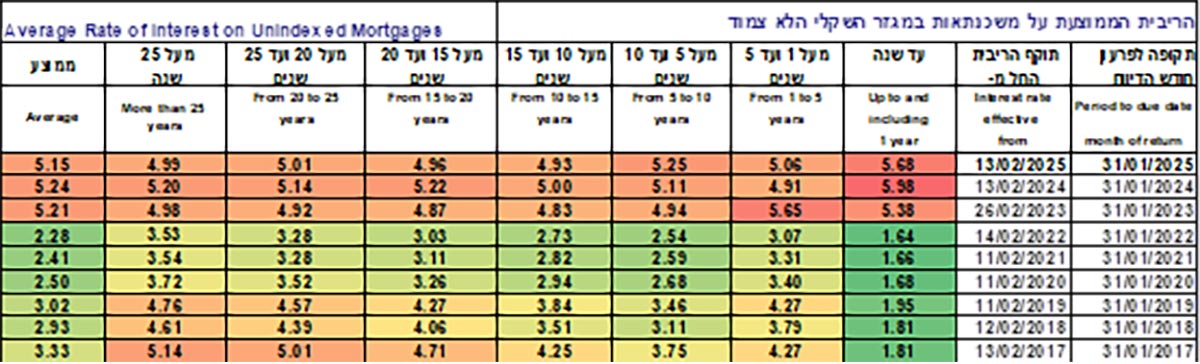

שינויים בריבית לאורך השנים

בשנים האחרונות ניכרת מגמת עלייה מסוימת בריבית הקבועה הלא צמודה, אם כי ישנם זינוקים זמניים בהתאם לתנודות בשוק. לדוגמה, בתחילת העשור הקודם (2014-2010) נרשמו רמות ריבית גבוהות יותר, אשר נבעו בעיקר מהמדיניות המוניטרית של בנק ישראל ומהסיכונים הכלכליים באותו זמן. עם הזמן, בשל השפעות גלובליות כגון מדיניות הריבית בארה"ב והתנודות בשוק ההון, חלה ירידה הדרגתית בריבית. בשנים 2021-2019 נרשמו רמות ריבית נמוכות במיוחד.

השפעת הריבית על שוק המשכנתות

שיעור הריבית משפיע ישירות על נוטלי המשכנתות בישראל. ריבית נמוכה גורמת עלייה בביקוש להלוואות ולתנאי מימון משופרים, אך עלולה גם לגרום עלייה של מחירי הדיור בשל הגדלת כוח הקנייה של הציבור. מנגד, ריבית גבוהה יותר מקטינה את הביקוש להלוואות, מייקרת את המשכנתות ועלולה לצנן את שוק הנדל"ן.

יתרונות וחסרונות של ריבית קבועה שאינה צמודה

יתרון: יציבות מוחלטת של ההחזר החודשי, ללא תלות באינפלציה או במדד המחירים לצרכן. מתאימה במיוחד ללווים שמעדיפים ודאות לאורך חיי ההלוואה.

חיסרון: הריבית הקבועה הלא צמודה בדרך כלל גבוהה יותר מהריבית במסלולים אחרים, ובמקרים של ירידת ריבית עתידית, עלולה לגרום עלויות ריבית מצטברות גבוהות יותר. כמו כן יש צפי לעמלות פירעון מוקדם (היוון) שעשויות לעלות עשרות אלפי שקלים.

התחזית להמשך

נכון לשנת 2025, הריבית הקבועה הלא צמודה נמצאת ברמות גבוהות יחסית, אך תחזיות הכלכלנים מלמדות על תנודתיות אפשרית בשל המצב הגלובלי והמדיניות הפיסקלית של הממשלה. לווים אשר שוקלים ליטול משכנתה במסלול זה, צריכים לשקול היטב את היתרונות והחסרונות ולבצע השוואה מול מסלולי ריבית אחרים כגון משכנתה לא צמודה ומסלול הפריים שעשוי לרדת בהמשך.

בעת קבלת החלטות פיננסיות חשובות כגון משכנתה, מומלץ להתייעץ עם מומחי מימון ולבחון היטב את ההשלכות הכלכליות בטווח הארוך, מציין וידר. המגמות העולמיות עם המדיניות של בנק ישראל, ימשיכו להשפיע על שוק הריביות, לכן חשוב להישאר מעודכנים ולהגיב בהתאם לשינויים בשוק.

הבחירה בריבית קבועה שאינה צמודה למשכנתה עשויה להיות הבחירה הנכונה לאנשים שמחפשים יציבות וביטחון לטווח ארוך ומעוניינים להימנע מהשפעות של עליות ריבית עתידיות, אולם היא עשויה להיות יקרה יותר מריבית צמודה. יש להביא בחשבון את הצרכים האישיים של כל לוקח משכנתה, רמת הסיכון שהוא מוכן לקחת והמצב הכלכלי הכולל.

מאיר וידר, מנכ"ל וידר משכנתאות