מחקר: שימוש באמות מידה פיננסיות באג"ח סחירות בישראל*

הרגולציה של מנהלי חסכונות לטווח ארוך בישראל היא שימוש באמות מידה פיננסיות (financial covenants) - תנאים חוזיים המגבילים את ההתנהגות הפיננסית של הלווים והמפרטים סנקציות במקרה שהלווה חורג ממדדים מסוימים. המחקר להלן מנתח את מבנה אמות המידה הנהוגות בהסכמי איגרות חוב של חברות, בוחן את ההסתברות להפרתן ואומד את השפעתן על מחיר החוב.

לפי ממצאי המחקר, אמות המידה הפיננסיות הנהוגות באג"ח של חברות סחירות בישראל אינן מגבילות במיוחד וההסתברות להפרתן נמוכה.

הפרות של אמות מידה מתרחשות לעיתים רחוקות, והפרה ראשונית בדרך כלל לא גוררת השלכות חמורות לחברה הלווה בהתאם לכתוב בחוזה האג"ח. במהלך משבר הקורונה רק כ-9% מהאג"ח הפוטנציאליות הגדילו את תשלומי הריבית בגלל הפרת אמת מידה פיננסית. הגידול בשיעור הריבית, כפי שהתחייב מתנאי האג"ח, היה מתון בהשוואה לעלייה בתשואה לפדיון של האג"ח באותו זמן בשוק.

אומדן השפעת המחיר בהשוואה בין אג"ח שכוללות אמות מידה פיננסית לבין אג"ח ללא מגבלות דומות מלמד שלשילובן של אמות מידה פיננסיות בשטר הנאמנות אין השפעה ממשית על עלות מימון החוב.

המחקר מסיק שהשימוש באמות מידה פיננסיות, שנעשה רווח בעקבות ההנחיה הרגולטורית, לא מתמרץ במידה מספקת ניטור הדוק יותר של אג"ח סחיר על ידי הגופים המוסדיים, ואף לא התקשרות (engagement) שכיחה יותר של המלווים והלווים לאחר הנפקת האג"ח וטרם הגעתה של החברה הלווה לחדלות פירעון.

משקיעים מוסדיים המנהלים חסכונות לטווח ארוך, כגון קרנות פנסיה, נוטים להיות מפוקחים באופן הדוק במדינות רבות. אשר למדיניות ההשקעה שלהם, הרגולציה נוטה לקבוע כללים כגון מגבלות השקעה בסוגי נכסים מסוימים ולאסור פעילויות שעלולות להיות כרוכות בניגוד עניינים.

במאמר זה, ד"ר אנה ססי-ברודסקי מחטיבת המחקר בבנק ישראל מנתחת רגולציה ייחודית המיושמת על מנהלי חסכונות לטווח ארוך בישראל - הדרישה לכלול אמות מידה פיננסיות בהסכם החוב של אג"ח חברות. רגולציה זו יוצאת דופן משום שהיא כרוכה בהתערבות בתנאים החוזיים המשמשים מנהלי חסכונות פרטיים בחוזי החוב שלהם עם לווים תאגידיים. יכולת הווידוא של הרגולטור בסוג זה של רגולציה עשויה להיות מוגבלת: נוכחותן של התניות בשטרי הנאמנות אינה אינפורמטיבית לגבי ערכן הכלכלי.

המניע להתערבות הרגולטורית שיושמה במסגרת המלצות "ועדת חודק" (הועדה לקביעת פרמטרים להתייחסות גופים מוסדיים המעמידים אשראי באמצעות רכישת אג"ח לא ממשלתיות) ב-2010, היה הרצון לגרום למשקיעים מוסדיים לפעול מול חברה שהנפיקה אג"ח ונכנסה למצוקה פיננסית בשלב מוקדם, כשהיא עדיין מצויה במרחק מה מחדלות פירעון של ממש, ובכך גם להגביל נטילת סיכונים על ידי החברות הלוות.

מטרת המחקר היא לבחון אם הרגולציה הצליחה להשפיע על הניטור ואופי ההתקשרות בין החברות הלוות לבין המשקיעים לטווח ארוך בשוק אג"ח החברות הסחירות בישראל לאורך חיי החוב.

כדי להעריך את ההשפעה של הרגולציה, נבחנים במאמר זה מבנה אמות המידה הנהוגות, תדירות הפרתן והשפעתן על תמחור האג"ח. מהמחקר עולה, כי אמות מידה פיננסיות שנכנסו לשימוש רווח לאחר יישום הרגולציה מבוססות על מדדים חשבונאיים או על דירוג האג"ח.

הנוהג קובע שתי השלכות אפשריות של הפרת אמת מידה: עדכון כלפי מעלה של שיעור הריבית או זכות של הנושים לדרוש פירעון מיידי. במקרים רבים משתלבות שתי ההשלכות באופן מדורג: הפרה ראשונית גוררת העלאת ריבית, והידרדרות נוספת מאפשרת לנושים לדרוש פירעון מיידי.

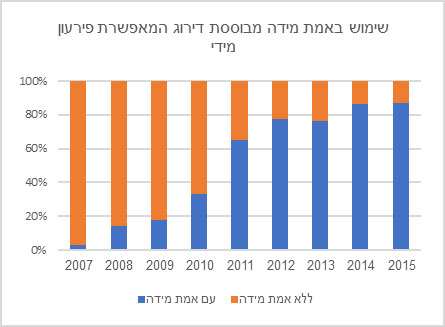

איור 1 מראה, כי השימוש באמות מידה פיננסיות בשוק האג"ח גדל מאוד בין התקופה שלפני יישום הרגולציה לתקופה שלאחר כניסתה לתוקף בסוף שנת 2010. התרשימים באיור מציגים את תדירות השילוב של סוגים שונים של אמות מידה פיננסיות בשטרי נאמנות של אג"ח לא ממשלתיות, לא-פיננסיות, סחירות, שהונפקו באותה שנה.

איור 1: תדירות השימוש באמות מידה פיננסיות

הניתוח מלמד, כי אמות מידה פיננסיות באג"ח חברות סחירות בישראל מבוססות על רף הפרה מקל בהרבה מזה שתועד לאמות מידה בחוב שמונפק למשקיעים פרטיים (private debt issues) בארצות הברית, והדבר מביא להסתברות נמוכה של הפרת אמות המידה (ראו טבלה 1).

טבלה 1 מציגה את "המרחק להפרה" בעבור שתי אמות המידה הנפוצות ביותר באג"ח לא ממשלתיות, לא-פיננסיות, סחירות, שהונפקו לאחר יישום הרגולציה בישראל. רף ההפרה הנבדק הוא שמאפשר לנושים לדרוש פירעון מיידי של האג"ח. רפיון אמות מידה באחוזים הוא ההפרש בין הערך בפועל של היחס הפיננסי שעליו מבוססת אמת המידה בדוח הכספי השנתי הראשון הזמין שהוגש על ידי החברה הלווה לאחר הנפקת האג"ח, לבין רף ההפרה המופיע בשטר הנאמנות, חלקי הערך בפועל. רפיון אמות מידה בסטיית תקן הוא ההפרש בין היחס הפיננסי בפועל לבין הרף להפרה, בהתבסס על ההתפלגות ההיסטורית של היחס הפיננסי על פני שמונת הדוחות השנתיים הקודמים של החברה הלווה.

| אמת מידה | שכיחות במדגם | מרחק להפרה באחוזים ממוצע [חציון] | מרחק להפרה בסטיות תקן ממוצע [חציון] |

|---|---|---|---|

| Net worth (הון עצמי) | 144 | 45% [46%] | 2.1 [1.9] |

| Net worth-to-assets (יחס הון עצמי למאזן) | 77 | 20% [25%] | 1.2 [1.0] |

הפרות של אמות מידה פיננסיות מתרחשות לעיתים רחוקות, והפרה ראשונית בדרך כלל אינה גוררת השלכות חמורות לחברה הלווה. במרבית המקרים, הפרה ראשונית של אמת מידה פיננסית מפעילה מנגנון של התאמת ריבית (כלפי מעלה). רק בעת הפרה מתמשכת והידרדרות נוספת במצב הפיננסי של החברה מופעל רף שני, המאפשר לנושים לדרוש פירעון מיידי.

המחקר עוקב אחר איגרות חוב שהונפקו בשנים 2007-2015 (המדגם נעשה בשנים שלפני יישום המלצות הרגולציה של ועדת "חודק" ואחריהן, כדי שיתאפשר לעמוד על השינוי) כדי לראות באיזו תדירות מנגנון פיצוי הריבית נכנס לתוקף. נמצא שיעור של 17% מהאג"ח.

בדיקה נוספת של תדירות ההפרה של אמות מידה פיננסיות מתבצעת לאג"ח שנסחרו בין 1 במרס 2020 ל-1 במרס 2021, השנה הראשונה למשבר הקורונה. בגלל ההפרה, עלה בתקופה זו ב-9% מהאג"ח בעלות אמות מידה פיננסיות עם מנגנון פיצוי ריבית שיעור הריבית השנתית. שיעורה גדל ב-22% בממוצע.

לשם השוואה, תשואת השוק של אותן אג"ח עלתה ב-216% בממוצע מתחילת התקופה ועד לשיעור הריבית המרבי. כלומר ה"קנס" שמשלמות החברות שהפרו את אמת המידה בהתאם לקבוע בחוזה האג"ח "זול" מהסכום שבו תמחר השוק באותו זמן את החוב של החברה.

במילים אחרות, אם הייתה החברה נאלצת לממן מחדש את חובה באותו מועד, העלות שבה הייתה צריכה לעשות זאת הייתה גבוהה הרבה יותר מהגידול בריבית שספגה. אפשר להניח, כי קנס נמוך כזה אינו מהווה תמריץ לחברה הלווה לפתוח את חוזה האג"ח ולנהל מו"מ מול הנושים. הדבר היה מאפשר לנושים להגדיל את השפעתם על התנהלות החברה בזמן שהיא חווה הידרדרות פיננסית.

יתרה מזאת, גם אומדן השפעת המחיר של אמות מידה פיננסיות המבוצע במאמר מלמד שלשילובן בשטר הנאמנות אין השפעה ממשית על עלות מימון החוב.

מסקנת המחקר היא, כי ההוראה להשתמש באמות מידה פיננסיות לא מתמרצת במידה מספקת את הגופים המוסדיים לבצע ניטור הדוק יותר של הלווים בשוק אג"ח החברות הסחירות. יצוין כי הניתוח במאמר אינו בוחן את ההשפעה של רגולציית "חודק" בכללותה, אלא מתמקד בשימוש באמות מידה פיננסיות.

על פי תיאוריית ההתקשרות הפיננסית (contract theory), חייבים ונושים מסכימים לשלב הגבלות בחוזי חוב כאשר העלויות לחברה הלווה הנובעות מאובדן הגמישות מקוזזות על ידי הפחתה בעלויות מימון החוב. עם זאת, תנאי הכרחי להשפעה מפחיתה של מגבלות אלו על עלויות המימון הוא שהנושים מסוגלים ומוכנים לפקח על כך שהלווה מציית למגבלות, ולנקוט בפעולות מול הלווה בעת הפרה.

ההצדקה להתערבות הרגולטורית בישראל התבססה על הטענה שחוזי האג"ח בישראל בטרם המשבר הפיננסי היו נוחים ללווים בשל אלה: א) היותם של המשקיעים המוסדיים בעמדת נחיתות בהשוואה ללווים בשלב החיתום עקב בעיות תיאום; ב) ביקוש גבוה לאג"ח חברות; ג) חוסר ניסיון של משקיעים מוסדיים. הרגולציה הייתה אמורה לתקן את כשל השוק על ידי "יישור מגרש המשחקים" ודרישה מכל המשקיעים המוסדיים לשלב התניות ואמות מידה פיננסיות.

הניתוח במאמר מלמד שאמות המידה הפיננסיות הרווחות באג"ח סחירות בישראל אינן מגבילות במיוחד ומופרות לעיתים רחוקות. השערת המחקר היא שהסיבה לכך נעוצה בעלויות פיקוח והתקשרות גבוהות שעומדות בפני משקיעים מוסדיים, אשר מרתיעות אותם מלנהל משא ומתן מחדש על תנאי חוזה החוב לעיתים קרובות, מחוץ להליך רשמי של חדלות פירעון.

כאשר קיימים תמריצי פיקוח חזקים, והיכולת לנהל משא ומתן מחדש על תנאי החוב גבוהה, כגון בחוב פרטי המוחזק על ידי משקיעים מעטים, מחקר אמפירי בארצות הברית מצא כי אמות מידה פיננסיות משמשות "תיל ממעיד" והפרתן מנוצלת על ידי המלווים לקיים התקשרות תכופה עם לווים ולהשפיע על התנהגות הלווים.

אפריורית, בחובות הנסחרים על ידי הציבור, פחות ברור שנושים יוכלו, או יהיו מוכנים, לתקשר עם לווים ולנהל משא ומתן מחדש על תנאי החוב לעיתים קרובות. ואכן, עדויות אמפיריות מחו"ל מלמדות שמבנה ההתניות בחוב ציבורי שונה מחוב פרטי ומעורר הרבה פחות הפרות. חוב המונפק לציבור בארצות הברית כולל בעיקר התניות מגבילות ומעט אמות מידה מבוססות ביצועים. גם באשר להתניות מגבילות תועד כי חוב פרטי מכיל הרבה יותר מגבלות מאשר חוב שהונפק לציבור.

פיזור ההחזקה בקרב נושים רבים בחוב ציבורי יוצר בעיות תיאום חמורות שיפריעו לכל ניסיון למשא ומתן מהיר ויעיל על שינוי תנאי חוזה החוב. הסדר התגמול של מנהלי קרנות חיסכון לטווח ארוך בישראל, ונטייתם להחזיק רק בחלק קטן מהערך הנקוב של סדרת אג"ח, מרמזים שמנהלים יתפסו רק חלק קטן מהתועלת הנובעת מניטור או מהתקשרות תכופה עם לווים.

חוב פרטי וחוב סחיר לתאגידים עשויים להיראות כמו תחליפים (בוודאי כשמתקיימת תחרות מסוימת ביניהם), אבל ההבדלים בשימוש ובמבנה של אמות מידה ממחישים שבשני השווקים ננקטים פתרונות שונים לבעיית המידע הא-סימטרי בין מלווים ללווים. בחוב לא סחיר תהיה ריכוזיות גבוהה של הנושים לצד מעקב והתקשרויות תכופות עם לווים, ואילו נושים באגרות חוב סחירות ציבוריות מעדיפים לפזר את השקעותיהם בין נכסים רבים ובכך להקטין את הסיכון הכולל.

* הכתבה מבוססת על מידע שנמסר מבנק ישראל.