רשות המיסים: מיסוי ונתונים נבחרים על ענף הרכב 2020-2019 - רכב היברידי וחשמלי

סקירת ענף הרכב השנתית של רשות המיסים - חלק ז'*

תחום רכבי הטכנולוגיות (היברידי רגיל, פלאג-אין ורכב חשמלי מלא) עובר התפתחות מהירה הודות להוזלת עלויות הסוללות החשמליות ולהצבת מגבלות זיהום מחמירות באירופה ובמדינות אחרות. בשנת 2019 נרשמו לתנועה ביבוא סדיר 56.4 אלף כלי רכב בעלי טכנולוגיות הנעה מתקדמות (22.4% מסך הרישום לתנועה), ב-2020 - למרות העלאת המיסוי - נרשמו לתנועה 51.5 אלף כלי רכב בעלי טכנולוגיית הנעה מתקדמת (24% מסך הרישום), ובמחצית הראשונה של 2021 נרשמו 50.0 אלף כלים, שהם 27.2% מסך הרישום לתנועה. מדובר בשיעורים גבוהים מאוד לאחר שנים של דשדוש ברמה של 4-2 אחוזים מסך הרישום לתנועה.

מאז החלת הרפורמה של "מיסוי ירוק" (2009) ועד סוף שנת 2019 הופעלו מס קנייה מופחת לרכב היברידי המדורג בדרגת זיהום 2 (מס קנייה בשיעור 30%) ומס מופחת לרכב מסוג פלאג-אין בעל ציון ירוק שאינו עולה על 100 (מס קנייה בשיעור 20%). משנת 2020, בעקבות העלייה הניכרת בשיעור החדירה של רכבי טכנולוגיות לשוק, הטבת המיסוי בעבור כלי רכב אלה מופסקת באופן מדורג ושקול. הדבר ניכר בהעלאה מדורגת של מס הקנייה ובהגבלת הסכום השקלי של ההטבה כמפורט בהמשך.

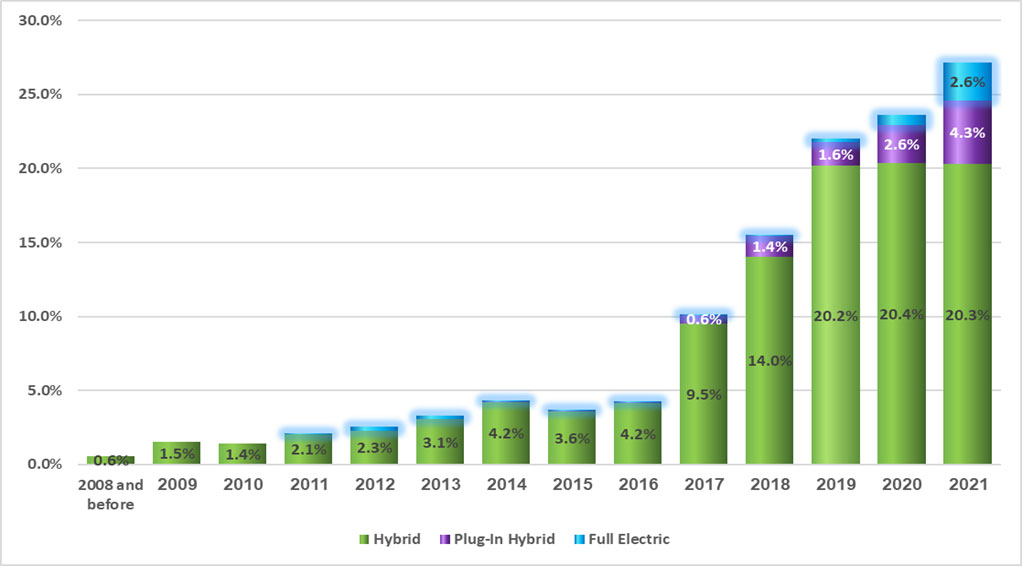

בלוח רואים את מגמת ההתפתחות של שוק הרכב ההיברידי בישראל משנת 2004. הגידול במגוון הדגמים והירידה במחירים הביאו, בסופו של דבר, לשינוי ניכר בדפוסי הצריכה ולעלייה ניכרת בהיקפי השימוש ברכב היברידי.

| שנה | כמות הדגמים הבסיסיים | כמות כלי הרכב שנרשמו | אחוז מסך הרישום של רכב נוסעים | מחיר מחירון של הדגם הזול ביותר, בש"ח |

|---|---|---|---|---|

| 2004 | 2 | 11 | 0.0% | 163,000 |

| 2005 | 1 | 122 | 0.1% | 189,900 |

| 2006 | 2 | 472 | 0.4% | 155,000 |

| 2007 | 3 | 1,695 | 1.0% | 151,000 |

| 2008 | 4 | 2,736 | 1.6% | 146,000 |

| 2009 | 10 | 2,448 | 1.5% | 130,000 |

| 2010 | 10 | 2,887 | 1.4% | 129,990 |

| 2011 | 12 | 4,350 | 2.0% | 116,990 |

| 2012 | 15 | 4,467 | 2.3% | 114,900 |

| 2013 | 16 | 6,251 | 3.1% | 116,900 |

| 2014 | 31 | 9,825 | 4.2% | 117,500 |

| 2015 | 30 | 8,918 | 3.6% | 117,500 |

| 2016 | 37 | 11,812 | 4.3% | 104,000 |

| 2017 | 64 | 28,736 | 10.4% | 104,000 |

| 2018 | 130 | 40,623 | 15.4% | 105,900 |

| 2019 | 192 | 56,390 | 22.4% | 105,900 |

| 2020 | 209 | 51,462 | 23.8% | 84,990 |

| מחצית 2021 | 49,983 | 27.2% | 86,990 |

תרשים מס' 8: שיעור כלי הרכב ההיברידיים מתוך סך רכבי הנוסעים שנרשמו בשנים 2005 עד מחצית 2021

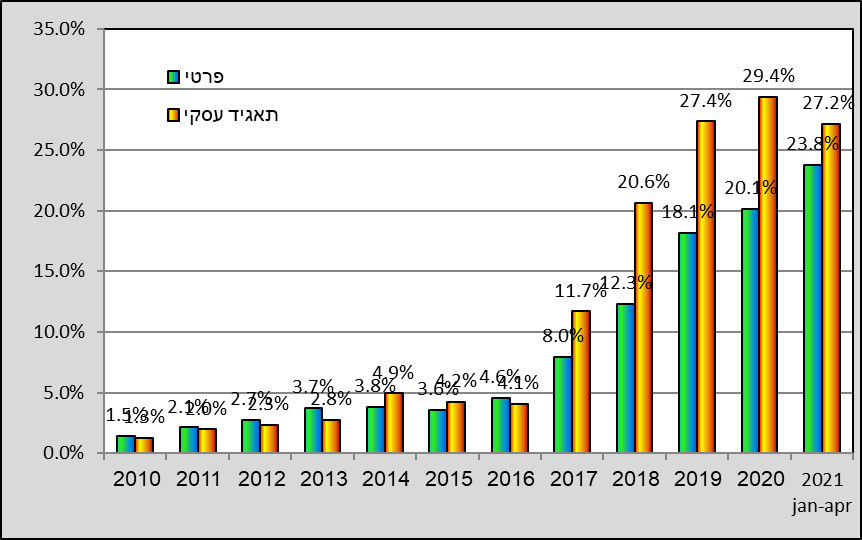

שיעור הרכישות של כלי רכב היברידיים בקרב תאגידים גבוה במיוחד - 29.4% בשנת 2020 לעומת 20.2% בקרב רוכשי הרכב הפרטיים. ייתכן שהפחתת הזקיפה של שווי שימוש ברכב, אשר גובהו כעת 500 ש"ח לחודש לרכב היברידי, נתפסת כהטבה מיוחדת בעיני המשתמשים, למרות שמדובר בפועל בהפחתה של זקיפה המחושבת כאחוז ממחיר המחירון של הרכב כדי לתת ביטוי לחיסכון בעלויות התחזוקה של רכב היברידי. הפחתת הזקיפה מתוכננת להארכה נוספת, וייתכן שיחולו שינויים בסכומי ההתאמה.

תרשים מס' 9: כלי רכב היברידיים מתוך סך רכבי הנוסעים שנרשמו בשנים 2021-2010, לפי סוג הרוכש

רכב היברידי נטען (פלאג-אין) כלול בשיעורים המופיעים בתרשים 9. הסתכלות על תת-טכנולוגיה זו בנפרד מלמדת, שאם בעבר ראינו שהשימוש בה נמצא בעיקר במגזר הפרטי, הרי שלאחרונה חל שינוי. בשנת 2020 שיעור החדירה של רכב פלאג-אין במגזר הפרטי היה כפול מזה שבמגזר התאגידי - כ-3.2% אל מול 1.6% בלבד ברכישות תאגידים, ואילו בתחילת 2021 שיעורי החדירה כבר היו 4.5% ו-3.5%, בהתאמה.

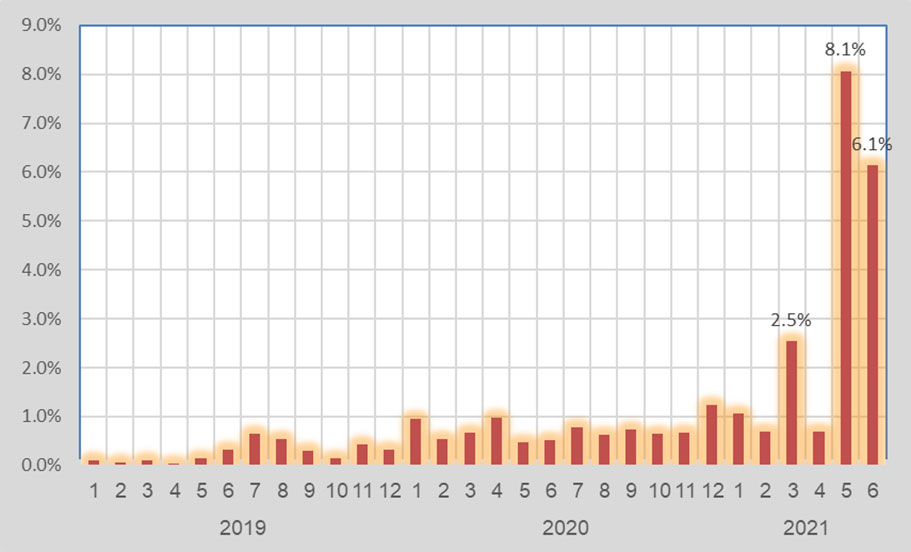

עד לא מזמן, רכב חשמלי יובא לישראל בכמויות זניחות. לפיכך בסקירה הקודמת לא היה טעם להציגו בקטגוריה נפרדת. שיפורים טכנולוגיים והוזלת עלויות ייצור, וכן שיווק מוצלח מאוד של רכבי טסלה, שינו את התמונה, וגם אם מדובר עדיין בשיעורי חדירה בסביבות 1%, ניכרת מגמת עלייה ברורה. ניתן לשער שבשנים הקרובות, כאשר שיעורי מס הקנייה על רכב היברידי ופלאג-אין יעלו ושיעור המס על רכב חשמלי יישאר נמוך, ולצד זה פריסת עמדות הטעינה תשתפר, השימוש ברכב חשמלי יגבר.

תרשים מס' 10: שיעור כלי הרכב החשמליים מתוך סך רכבי הנוסעים שנרשמו לתנועה ב-2019 עד מחצית 2021

רפורמת המיסוי של רכב היברידי וחשמלי

רפורמת המיסוי הירוק קבעה - עוד בתצורתה הראשונית - כי בטווח הארוך מיסוי כלי רכב יהיה אחיד ויבוסס אך ורק על הביצועים הסביבתיים של כלי רכב ולא על הטכנולוגיה שלהם. הוראות השעה שנקבעו אז (2009) הוארכו מספר פעמים, אך כיום הגיעה העת להפסקה הדרגתית ושקולה של הטבות המס המיוחדות. אלו הסיבות לכך: (א) הוזלה ניכרת במחירי הסוללות לצד שיפור באיכותן תורגמו הן להוזלת עלויות הרכישה והן להפיכת כלי רכב היברידיים לחסכוניים יותר; (ב) כלי רכב אלה התבססו בשוק והופגו החששות שרווחו בציבור בתחילת דרכם, כגון שמירת ערך, אמינות הסוללה, עלויות תיקון/החלפה שלה וקרינה.

המתווה החדש של מיסוי כלי רכב היברידיים וחשמליים כולל שיעורי מס מופחתים שיועלו בהדרגה, לצד הגבלת סכומי ההטבה בתקרה שקלית. בלוח 13 מוצג מתווה המעבר המדורג לשיעורי המס הרגילים.

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| רכב היברידי עד ציון ירוק 130 | 45% | 50% | מיסוי רגיל | ||

| רכב פלאג-אין עד ציון 100 | 25% | 30% | 40% | 55% | מיסוי רגיל |

| רכב חשמלי | 10% | 10% | 10% | 20% | 35% |

בכלי רכב היברידיים נטענים, וכעת גם בחשמליים, קיימים דגמי יוקרה שנהנים מהטבת מס גבוהה ולא מוצדקת. כמענה לכך נקבעו מגבלות לגבי גובה הטבת המס, כך שההטבה, יחסית לשיטת המס הרגילה לו הייתה מוחלת על הרכב (עם ההפחתות המגיעות בגין רמת אבזור ודרגת זיהום 1 או 2), לא תעלה על הסכומים במופיעים בלוח 14, המפרט את סכומי התקרה.

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| רכב היברידי עד ציון ירוק 130 | 20,000 | 10,000 | - | ||

| רכב פלאג-אין עד ציון 100 | 60,000 | 45,000 | 40,000 | 30,000 | - |

| רכב חשמלי | 75,000 | 75,000 | 75,000 | 60,000 | 50,000 |

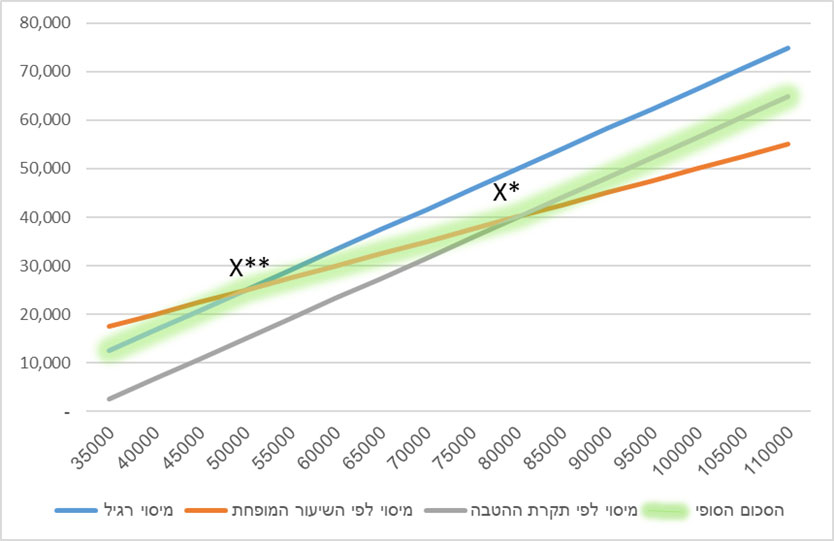

בתרשים 11 אפשר לראות השוואה של חישובי המס - מס קנייה לפי שיעור מופחת של 50% מ-2021, מס קנייה לפי השיטה הרגילה ומס קנייה שנקבע כסכום המרבי בין המס בשיעור מופחת לבין המס הרגיל בניכוי תקרת ההטבה. בתחום של רכב זול במיוחד ייתכן שתשתלם שיטת המס הרגילה, בלי הטבות מיוחדות, אלא הפחתת המיסוי הירוק כמו לכל רכב בדרגת זיהום 2-1. בעבור רכב יקר יחול המס בכפוף למגבלה השקלית.

בלוח 15 מובאות נקודות האיזון של בסיס המס (ערך יבוא + עלויות הובלה + מכס אם חל) בשנת 2021 לפי סוג טכנולוגיה. למשל, רכב היברידי עד ציון ירוק 130 שהעלות שלו לפני מס קנייה היא עד 50,091 ש"ח, ימוסה לפי השיטה הרגילה, רכב יקר יותר, בין 50,091 ש"ח ל-80,394 ש"ח, ימוסה לפי שיעור 50%, ובעבור רכבים שמחירם לפני מס יותר מ-80,394 ש"ח, המס יחושב לפי 83% בניכוי ההפחתות של מיסוי ירוק ותקרת ההטבה (10,000 ש"ח). בשלוש השיטות חלות ההפחתות בעבור רמת האבזור הבטיחותי.

תרשים מס' 11: חישוב מס קנייה לרכב היברידי בשנת 2021

| סוג רכב | אחוז מס מופחת | תקרת ההטבה | X | X |

|---|---|---|---|---|

| היברידי עד ציון ירוק 130 | 50% | 10,000 | 80,394 | 50,091 |

| היברידי נטען עד ציון ירוק 100 | 30% | 45,000 | 116,094 | 31,189 |

| חשמלי מלא | 10% | 75,000 | 125,384 | 22,644 |

המידע, התרשימים והטבלאות נמסרו מרשות המיסים.